Alles wat je moet weten over digitaal identificeren

Digitaal identificeren kan belangrijk zijn

Klanten moeten verschillende gegevens opgeven als zij een financieel product of dienst afnemen. Of het nu gaat om een hypotheek, een lening of private leaseauto, je hebt zowel voor de identificatie als voor de beoordeling van de aanvraag van een product veel persoonsgegevens van je klant nodig.

Het meest opgevraagde document? Dat is een kopie van het identiteitsbewijs. Zo kunnen klanten bewijzen dat ze zijn wie ze zeggen te zijn.

Als je dit volgens een eenvoudig en foutloos proces doet, heeft dat een zeer positief effect op de efficiëntie van je acceptatieproces. De identificatie digitaliseren kan dus van grote invloed zijn op je business case.

Wat gaat er mis bij het aanleveren van een kopie-ID?

De kopie van het ID staat in de top 3 redenen waarom onder meer hypotheekaanvragen worden afgekeurd.

Zo’n afkeuring is vervelend. Dat heeft voor je organisatie als financieel dienstverlener dan weer een lange doorlooptijd, inefficiëntie en hoge kosten per aanvraag tot gevolg.

Bovendien zit de klant niet op vertraging te wachten.

Er kan van alles aan de hand zijn met zo’n kopie:

- De kopie is niet of slecht leesbaar.

- Er is te veel onleesbaar gemaakt, ook informatie die essentieel is (bijvoorbeeld vanuit de vereisten van Know Your Customer-processen).

- Er is juist te weinig onleesbaar gemaakt. Dit betekent dat je gegevens tot je beschikking hebt die je vanuit de Algemene Verordening Gegevensbescherming (AVG) niet mag opslaan. Die gegevens moet je alsnog uit je systemen wissen.

- De scan voldoet niet aan het format dat voor de interne processen vereist is.

- De randen zijn niet zichtbaar.

- Het document is in zwart-wit aangeleverd in plaats van in kleur.

- Het is geen geldig identiteitsbewijs voor deze aanvraag (bijvoorbeeld een rijbewijs in plaats van een paspoort of ID-kaart).

Wat de reden van afwijzing ook is, in elk van deze situaties loopt de aanvraag vertraging op. Je moet opnieuw contact opnemen met de klant om alsnog de juiste gegevens op de juiste manier te ontvangen.

Bovendien kan de vertraging vervelende financiële consequenties hebben voor de klant, bijvoorbeeld als de hypotheekrente inmiddels is gestegen en de klant dus meer rente moet gaan betalen.

Digitaal identificeren: sneller, efficiënter en minder foutgevoelig

Wil je de identificatie vaker in één keer goed laten gaan en daarmee dit soort fouten voorkomen? Dan is digitaal identificeren wat je nodig hebt. Daar voorkom je veel frustraties en vertragingen mee.

Je loopt niet het risico op onleesbare of verkeerd aangeleverde kopieën, je hebt altijd de juiste informatie en de aanvraag loopt daardoor geen onnodige vertraging op. Dat is prettig voor de klant, voor je collega’s bij acceptatie en voor jou.

Deze vorm van identificatie is ook nog eens veel sneller en efficiënter. Er komt minder handmatig werk aan de verwerking te pas en er hoeven minder vaak processen opnieuw doorlopen te worden. Wel zo prettig!

Snelheid is bij het rondmaken van een aanvraag immers belangrijk om bijvoorbeeld een hypotheek op tijd rond te krijgen, om rentestijging te voorkomen en ook om de klant tevreden te houden.

Digitale identificatie kan overigens meegenomen worden bij (digitale) aanlevering van het complete pakket aan gegevens die klanten bij aanvraag van een financieel product moeten aanleveren.

Zo helpt het innovatieve platform Ockto je om de identificatie en verificatie volgens de geldende wetgeving aan te pakken.

Je bepaalt met de tools van Ockto zelf via datafilters welke gegevens je wel en niet ontvangt. Je weet dan zeker dat je geen gegevens tot je beschikking hebt die je volgens de AVG-wet niet zou mogen hebben.

Tegelijkertijd heb je wel alle gegevens die vanuit de Wwft en volgens interne acceptatiecriteria vereist zijn. Een fijne zekerheid!

De belangrijkste voordelen van digitaal identificeren

Voortaan de identificatie voor je Know Your Customer-processen en relatiebeheer digitaal laten verlopen, heeft veel voordelen. Voor jou als financieel dienstverlener én voor de klant.

Voordelen voor de dienstverlener

Voor financieel dienstverleners zijn dit de belangrijkste redenen om over te gaan naar een digitale identificatievorm:

- Het is een veiligere vorm van identificatie. De kans op fraude is zeer klein door de geavanceerde processen.

- Het werkt eenvoudiger. Je hoeft geen handmatige handelingen te doen of informatie over te typen, wat ook meteen de kans op fouten kleiner maakt.

- De kans is groter dat de identificatie in één keer goed Dat bespaart jou extra werk.

- De audit-trail is makkelijker vast te leggen. Zo is per dossier te herleiden wanneer welke gegevens zijn opgehaald en waar die vandaan komen. Bij Ockto ontvang je bijvoorbeeld zowel een JSON-databestand als een pdf van de gegevens.

- Het verloopt sneller: het acceptatie- of onboardingproces kent minder handmatige stappen.

- Je hebt meer zekerheid dat je aan de wet- en regelgeving voldoet. Als je een goede compliant tool gebruikt, weet je zeker dat je de eisen vanuit de AVG en de Wwft goed opvolgt.

- Je kunt bij geavanceerde vormen van digitale identificatie, zoals bij Ockto, niet alleen de klant identificeren, maar ook de identificatie verifiëren. Dus behoort het ID-bewijs of de digitale identiteit werkelijk toe aan de persoon in kwestie?

Voordelen voor de klant

Ook voor de klant heeft digitaal identificeren meerdere voordelen ten opzichte van een kopie van het ID aanleveren:

- Het is makkelijker. De klant hoeft bijvoorbeeld niet op kantoor langs te komen met zijn ID-bewijs en hoeft ook geen scan van zijn identiteitsbewijs te maken. Bovendien hoeft de klant geen moeite te doen om gegevens zoals het BSN verborgen te houden.

- Het aanvraagproces kan volledig digitaal verlopen. Oftewel: de klant kan zich op elk moment en op elke plek identificeren. Ook als de klant niet thuis is, is identificeren mogelijk.

- De gegevens van de klant zijn beter beschermd. Deze komen niet onbeveiligd in een mailbox terecht in de vorm van een scan.

Welke vormen van digitaal identificeren zijn er?

Digitale identificatie kun je op meerdere manieren aanpakken. Met de ene vorm kun je fraude beter tegenaan dan met de andere vorm.

Ook heb je bij de ene identificatiewijze meer handwerk te doen dan bij de andere. Zo zijn er vormen van digitaal identificeren waarbij je direct bruikbare data tot je beschikking hebt die ingelezen kunnen worden; bij andere oplossingen heb je nog wel wat handmatige invoer te doen.

We lichten de verschillende soorten oplossingen voor je toe.

1. Electronic Identity Verification (eIDV)

Ten eerste komt Electronic Identity Verification (eIDV) veel voor. Daarbij maak je gebruik van software om een digitale scan van het ID-bewijs te verifiëren.

De software checkt dan of het document echt is en doet een extra biometrische check om te controleren of dit document daadwerkelijk bij de indiener hoort. Er bestaan verschillende varianten van eIDV:

Documentverificatie via een scan of foto

De klant maakt een scan of foto van het ID-bewijs. De gebruikte software controleert het document via diverse checks op echtheid.

De uit de ID scan of NFC chip verzamelde data wordt vergeleken met de uit de biometrische check (via een selfie) verzamelde data. Een voorbeeld hiervan is Mitek, een manier van documentverificatie die we bij Ockto gebruiken binnen OcktoID.

Documentverificatie via NFC

De klant leest via de NFC-functie op zijn smartphone het paspoort uit. Met de NFC-functie worden niet alleen betalingen gedaan bij contactloos betalen. Deze functie kan ook gebruikt worden om (via een soort bluetooth-verbinding) documenten uit te lezen.

Op basis van de gegevens die via de NFC-chip van het identificatiedocument worden opgehaald kan de tool de echtheid van het document bepalen. (Voorwaarde voor deze verificatievorm is wel dat de klant een paspoort met NFC-chip en een telefoon met NFC-ondersteuning heeft.)

Biometrische verificatie via een selfie:

De gebruiker maakt een selfie om te bewijzen dat hij/zij degene is op het document. De tool vergelijkt het gezicht op de selfie met de foto op het identiteitsbewijs.

Biometrische verificatie via een video

De gebruiker maakt volgens bepaalde aanwijzingen een video. Die wordt vervolgens door de software gematcht met de foto op het ID-bewijs om te bepalen of de persoon werkelijk is wie hij of zij zegt te zijn.

2. Electronic Identity (eID)

2. Electronic Identity (eID)

Naast eIDV is ook een electronic identity (eID) een optie. Een eID is een geverifieerde dataset van de persoon in kwestie. Hij of zij kan deze gegevens veilig online delen om de eigen identiteit te bewijzen.

Een bekend voorbeeld van zo’n eID is iDIN. Hiermee kun je je identificeren via het inlogmiddel van je eigen bank. De meeste Nederlandse banken zijn hierop aangesloten.

Het is met een eID niet nodig om foto’s of scans te maken of om documenten in te leveren. Dat scheelt!

Als financieel dienstverlener heb je als extra voordeel bij een eID dat je ongeoorloofde gegevens (zoals het BSN indien nodig) makkelijk buiten de deur houdt door de aangeboden velden te filteren. Bovendien is een eID eenvoudig in gebruik voor de klant en de dienstverlener.

3. De meest geavanceerde optie: OcktoID

3. De meest geavanceerde optie: OcktoID

Daarnaast is er een nog meer geavanceerde optie: OcktoID. Deze oplossing maakt het werk van acceptanten een stuk makkelijker én is eenvoudiger in gebruik voor klanten.

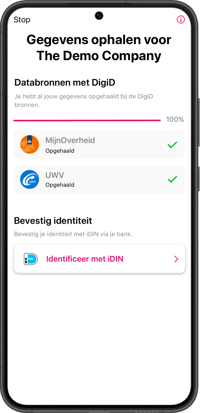

OcktoID voldoet als digitale identificatietool aan alle vereisten vanuit de Wwft. Uniek aan OcktoID is dat het gegevens uit de Basisregistratie Personen van MijnOverheid combineert met gegevens die via iDIN of Mitek opgehaald worden en hier een crosscheck op uitvoert.

Dankzij die combinatie van twee gegevensbronnen heb je een complete en betrouwbare dataset voor identificatie conform de Wwft tot je beschikking.

Dus: je hebt voldoende informatie om aan de Wwft te voldoen, dankzij een digitale identificatie die voldoet aan de eIDAS-veiligheidseisen vanuit de Wwft.

Tegelijkertijd beschik je dankzij datafilters niet over ongeoorloofde gegevens die vanuit de AVG niet zijn toegestaan.

Je voldoet dus aan alle geldende wetgeving en hebt een complete gegevensset, in tegenstelling tot wat vaak bij de andere stand alone identificatieoplossingen het geval is.

Als financieel dienstverlener heb je zo in één keer alle benodigde gegevens in je systeem staan. Bovendien geeft OcktoID minder kans op fraude en worden alle gegevens volledig veilig en versleuteld aangeleverd. Dat maakt het een veiligere identificatietool dan zowel eIDV als eID.

Hoe maak je digitaal identificeren compliant?

OcktoID is als tool dus compliant met de geldende wetten. Bij elke vorm van identificatie ben je als financieel dienstverlener gebonden aan de volgende wet- en regelgeving:

- Algemene Verordening Gegevensbescherming (AVG);

- Wet ter voorkoming van Witwassen en financiering van terrorisme (Wwft) en de Sanctiewet;

- verdere criteria van de eigen organisatie.

Elke vorm van digitale identificatie moet voldoen aan de voorwaarden die deze wet- en regelgeving daaraan stelt. Goed om te weten: met OcktoID zit je voor al die voorwaarden goed.

Is er extra informatie nodig, dan kun je OcktoID altijd aanvullen met gegevens uit aanvullende Ockto-databronnen.

Compliant met de AVG

De privacywet brengt eisen voor privacybescherming met zich mee. Zo mag je vanuit de AVG alleen gegevens verwerken die je daadwerkelijk nodig hebt voor jouw proces.

Vanuit de AVG is het bijvoorbeeld verplicht om de pasfoto af te schermen en het document van een watermerk te voorzien. Ook mogen financieel dienstverleners het BSN (Burger Service Nummer) alleen verwerken als zij daar wettelijk toe verplicht zijn (daarover later meer).

Dat is bijvoorbeeld het geval als je het BSN moet verstrekken aan de Belastingdienst of als je dit nummer moet delen met De Nederlandsche Bank.

Zolang dat niet het geval is, mag je als financieel dienstverlener het BSN van een klant niet in je bezit hebben.

Compliant met de Wwft en de Sanctiewet

Vanuit de Wwft zijn financieel dienstverleners verplicht om te weten wie hun klanten zijn. Om precies te zijn, moeten financieel dienstverleners vanuit die wet Know Your Customer-programma’s (KYC) inrichten.

Ze moeten bijvoorbeeld een cliëntonderzoek doen om de risico’s van een specifieke klant te kunnen beoordelen.

Het idee is simpel: je wilt via Know Your Customer de goede, verse appels binnenhalen en -houden (CIP), potentiële rotte appels buiten de deur houden (CDD) en ervoor zorgen dat je appels vers blijven (ODD).

Door KYC-processen weet je wie een klant is, welke financiële activiteiten hij of zij heeft en moet je kunnen beoordelen in hoeverre een klant risico’s met zich meebrengt. Daarvoor doorloop je bij KYC drie processen:

- Customer Identification Proces (CIP): gegevens van je klant ophalen ter identificatie.

- Customer Due Diligence (CDD): beoordelen welke risico’s een klant met zich meebrengt en welke maatregelen daarbij horen.

- Ongoing Due Diligence (ODD): de activiteiten van de klant doorlopend monitoren en de identificatie en verificatie op basis van het risico en beleid herhalen.

De wetgeving vertelt niet hoe zo’n klantonderzoek er precies uit moet zijn. Elk klantonderzoek zal weer anders in zijn werk gaan. Hoe intensief zo’n onderzoek moet zijn, verschilt per situatie.

Dit hangt onder andere af van het type relatie, het soort klant, het gekozen product en het risico op witwassen of terrorismefinanciering bij een bepaalde klant.

Compliant met eigen wet- en regelgeving

Daarnaast hebben organisaties vaak een eigen beleid wat betreft het opvragen van persoonsgegevens en de identificatie van klanten. Ook met het beleid vanuit de eigen organisatie moet je rekening houden.

Bij sommige organisaties gaat het eigen beleid overigens verder dan de hierboven beschreven wet- en regelgeving, of wordt de wet- en regelgeving strikter geïnterpreteerd.

Download het e-book ‘Hoe kun je klanten AVG-proof en Wwft-compliant identificeren?’

Wil je meer weten over hoe je klanten compliant kunt identificeren volgens de Wwft met zo min mogelijk kansen op fouten? We zetten alle aandachtspunten voor je onder elkaar. Download ons e-book en leer er alles over.

Onze visie: digitale identificatie is de toekomst

Wij geloven in de overstap van documenten door mensen laten beoordelen naar real-time klantacceptatie op basis van data. Je moet zeker weten dat iemand is wie hij zegt dat hij is.

Maar daarvoor heb je niet per se een paspoort nodig. Veel van dit soort repeterend controlewerk hoeft niet de hoofdmoot te zijn in dagelijkse werkzaamheden van hele afdelingen.

Onze visie is dat er tegenwoordig zo veel geverifieerde data van personen beschikbaar is bij diverse betrouwbare organisaties, dat je die kunt gebruiken om real-time mee te accepteren. Daar hoeft in de meeste gevallen geen persoon meer tussen te zitten voor een controle.

Een grote groep klanten kun je real-time geautomatiseerd accepteren of afwijzen. Alleen voor het kleine deel dat overblijft, is het nodig dat een expert cases individueel beoordeelt.

Automatiseer wat je kunt automatiseren en gebruik menselijke intelligentie voor wat je niet kunt automatiseren. We helpen jou daarbij met Ockto maken we processen als klantidentificatie – en verificatie en het verzamelen van persoonsgegevens efficiënter, goedkoper en ook menselijker.

Bovendien zorgt dit voor een proces dat voor de klant makkelijker, sneller en daardoor minder frustrerend is.

Hoge mate van zekerheid belangrijk

Er zijn al verschillende tools voor digitale identificatie. Maar die bieden, in tegenstelling tot OcktoID, geen totaaloplossing die 1) alle benodigde gegevens (voor de Wwft) ophaalt, 2) voldoet aan de veiligheidseisen voor digitale identificatie en 3) gemakkelijk is voor de klant.

Alleen OcktoID is écht digitaal en biedt identificatie zonder gedoe met analoge identiteitsbewijzen.

Daarom hebben wij meerdere vormen van digitale identificatie gecombineerd tot één digitale identiteit: OcktoID. Daarmee kom je tijdens de identificatie tot een waterdicht resultaat, dat voldoet aan alle eisen vanuit de markt én vanuit de wet.

De elektronische identiteit die wij met OcktoID neerzetten, sluit aan op de Europese richtlijn AML5 (in Nederland uitgevoerd in de Wwft).

Volgens die wet mag een eID gebruikt worden om iemand te identificeren en verifiëren, mits de identificatiewijze minimaal het eIDAS-betrouwbaarheidsniveau Substantieel heeft. Dat is bij OcktoID het geval door het gebruik van iDIN.

Daarnaast biedt OcktoID extra kenmerken waarmee alle vanuit de Wwft vereiste gegevens zijn vast te leggen. We gaan dan ook voor een combinatie van:

- een sterke identificatie door combinatie en crosscheck van twee bronnen;

- het aanleveren van klantgegevens uit betrouwbare databronnen waarbij de klant zichzelf heeft geïdentificeerd met een eID.

De combinatie van die twee factoren geeft OcktoID een unieke positie als het aankomt op digitaal identificeren, ten opzichte van identificatietools die vaak alleen met eID of eIDV werken.

Dat maakt het een geschikte tool bij uitstek voor het compliant, efficiënt én snel identificeren van klanten. Bovendien neemt de kans op fouten, re-work en vertraging af én is de snelle identificatie via OcktoID veel gebruiksvriendelijker dan bij identificatie op andere manieren.

.svg)

Meer weten?

Ockto helpt je verder!

Benieuwd naar de mogelijkheden om OcktoID in jouw organisatie te implementeren? Lees op onze site alles over de opties die online identificatie met OcktoID biedt.

Of neem vrijblijvend contact op om samen de opties te bespreken. Wij denken graag mee of en hoe OcktoID aansluit op je processen.