Hypotheekacceptatie is een complex traject. En dat is niet zonder reden. Voordat klanten hun handtekening zetten onder zoiets belangrijks als een nieuwe hypotheek, moeten alle partijen er immers zeker van zijn dat aan alle voorwaarden wordt voldaan.

Deze zekerheid vertaalt zich in een flinke hoeveelheid documenten, waarmee klanten hun identiteit bewijzen, informatie doorgeven over hun financiële situatie en aantonen dat ze kredietwaardig zijn. Denk aan informatie over pensioen en inkomen, een bewijs van eigen middelen en (studie)schulden. Al deze gegevens worden door zowel advieskantoren als hypotheekverstrekkers opgevraagd, ingevoerd in hun eigen systemen en geanalyseerd. In het geval van het advieskantoor volgt een advies en vervolgens de hypotheekaanvraag, in het geval van de hypotheekverstrekker volgt een “ja” of een “nee”.

Dit handmatige proces van gegevens aanleveren en verwerken kost tijd en zorgt bovendien voor een overschot aan gegevens. Een ander veelvoorkomend probleem is dat het aanleveren van informatie lang niet altijd foutloos verloopt. Klanten leveren soms verkeerde of onvolledige gegevens aan, en ook aan de kant van de advieskantoren en hypotheekverstrekkers worden onvermijdelijk fouten gemaakt. Zo kan een hypotheekaanvraag behoorlijk wat vertraging en frustratie opleveren, voor alle betrokken partijen.

De opmars van brondata

Het goede nieuws is dat de technologische ontwikkelingen in de hypotheeksector niet stil hebben gestaan. Sinds een aantal jaar is er een nieuwe manier om persoonsgegevens voor hypotheekaanvragen te verwerken en stroomlijnen, die door veel hypotheekadviseurs en hypotheekverstrekkers wordt omarmd.

Deze nieuwe manier is gebaseerd op het gebruik van brondata. Dit staat voor gegevens die rechtstreeks bij officiële bronnen worden opgehaald. Voorbeelden van bronnen zijn het UWV, Mijnpensioenoverzicht en DUO. Doordat je gegevens direct opvraagt uit de officiële bron, is de data correct en geverifieerd.

Dankzij brondata kunnen hypotheekadviseurs en hypotheekverstrekkers veel documenten laten vervallen en wordt het voor klanten makkelijker en veiliger om hun gegevens te delen. Hypotheekadviseurs en hypotheekverstrekkers profiteren op hun beurt weer van een vollediger persoonsdossier dat vaker in één poging juist is (het zogeheten first time right percentage).

Met brondata kan je het ophalen van persoonsgegevens voor het reguliere advies- en acceptatieproces automatiseren en digitaliseren. Maar je kunt ook verder kijken. Bijvoorbeeld door ook het uitgavenpatroon mee te nemen in je beoordeling, waardoor er een breder beeld ontstaat over de klant en diens financiële mogelijkheden. Zo lever je maatwerk en kijk je verder dan de klassieke acceptatiecriteria.

De 5 brondata niveaus

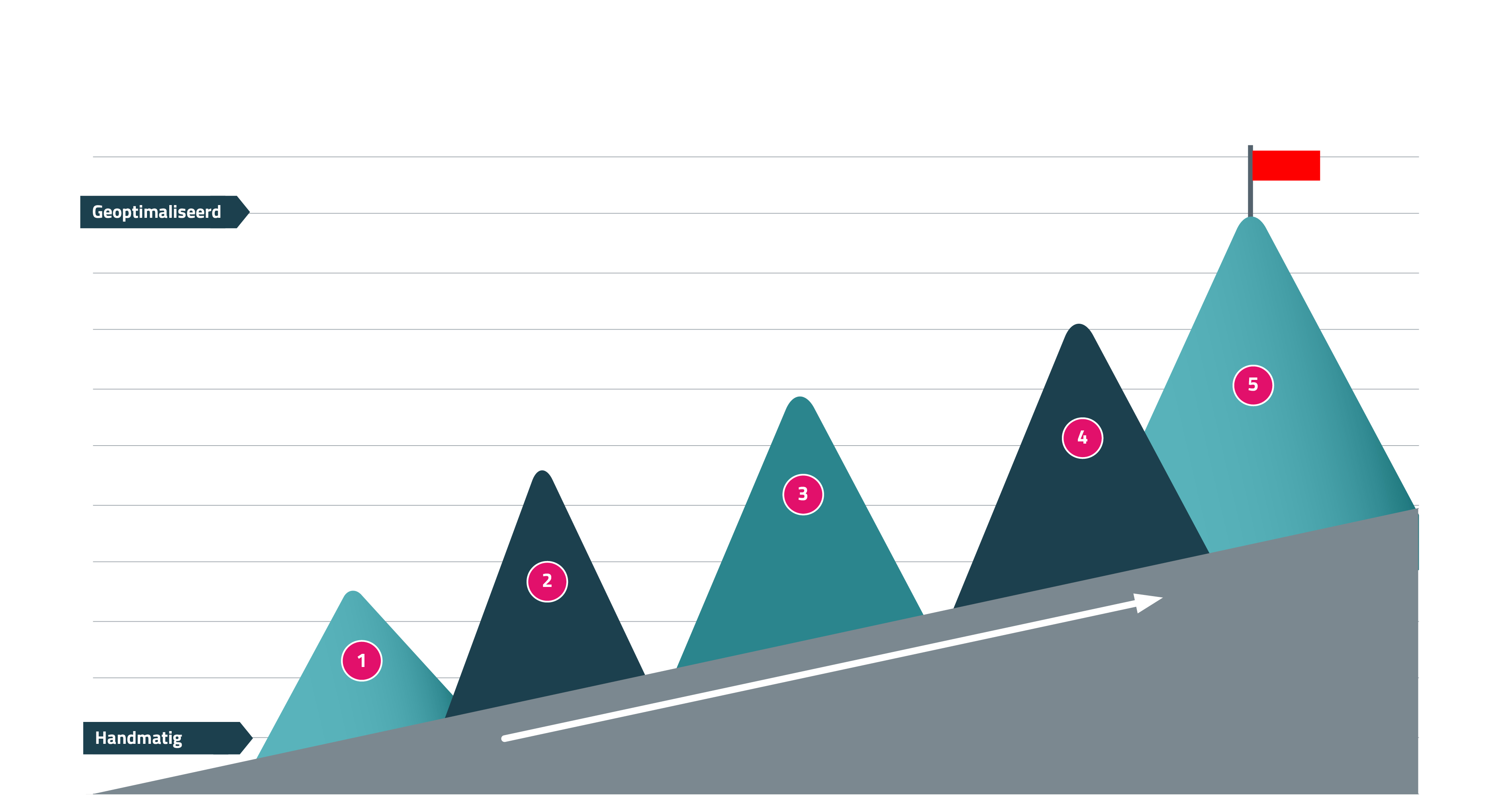

Het gebruik van brondata is niet zwart-wit. Je kunt brondata inzetten om een aantal documenten in het hypotheekadvies en de -acceptatie niet meer te hoeven opvragen, maar je kunt er ook flinke delen van het gehele proces mee automatiseren. Hoe breder het gebruik van brondata, hoe meer je profiteert van de voordelen. De kans op fouten wordt namelijk steeds kleiner en de tijd die je bespaart, loopt op.

Wij onderscheiden vijf niveaus in het gebruik van brondata. Zoals je ziet, wordt het persoonsdossier completer naarmate hypotheekadviseurs en hypotheekverstrekkers opschuiven richting niveau 5.

De indeling is als volgt:

- Niveau 1: brondata wordt (nog) niet ingezet.

- Niveau 2: brondata wordt ingezet voor gegevens over inkomen uit loon en pensioen (UWV en Mijnpensioenoverzicht).

- Niveau 3: het dossier wordt verder uitgebreid met uitkeringsspecificaties, persoonsgegevens, bewijs hypotheek, WOZ-beschikking, bewijs eigen middelen en informatie over burgerlijke staat (MijnOverheid en de VIA van de Belastingdienst).

- Niveau 4: het dossier wordt uitgebreid met informatie over (studie)schulden en de identificatie gebeurt volledig digitaal (DUO, OcktoID).

- Niveau 5: het dossier wordt aangevuld met contextuele informatie die inzicht geeft in de behaalde diploma’s en opleidingen (DUO), de arbeidshistorie (UWV) en banktransacties met netto inkomen- en uitgavenpatroon.

Het gebruik van brondata in de hypotheeksector

Steeds meer advieskantoren en hypotheekverstrekkers werken met brondata. Sommigen doen dit bij een aantal stappen in het advies- en acceptatieproces, anderen gaan volledig geautomatiseerd te werk. Maar wat is nu het gemiddelde in de hypotheekmarkt? Hoe staat de sector er in het algemeen voor? Dat hebben we uitgezocht.

We ondervroegen 333 personen werkzaam bij advieskantoren en hypotheekverstrekkers over hun ervaringen met brondata en hun verwachtingen. Met de uitkomsten van het onderzoek kun je bijvoorbeeld het niveau van brondata gebruik voor jouw organisatie bepalen.

Ben je ‘on par’ met de markt, of heb je juist een inhaalslag te maken? Met de steeds grotere focus op het veilig delen van gegevens én de betrouwbaarheid van die gegevens wordt het namelijk steeds belangrijker te weten waar je nog werk te doen hebt.

Over Gert Vasse

Gert Vasse is directielid van Ockto. Vanuit zijn rol als Account Director is hij verantwoordelijk voor de Nederlandse B2B-klanten in alle branches waar Ockto gebruikt wordt, waaronder de hypotheekmarkt.

Gert heeft de helft van zijn 30-jarige carrière grotendeels gewerkt voor aanbieders en distributiepartijen in de hypotheekbranche, met name op het snijvlak van commercie – operatie – techniek. De laatste 10 jaar is hij vooral actief om vanuit datagedreven innovaties diverse markten, waaronder de hypotheekmarkt efficiënter en leuker te maken.

Heb je een vraag aan Gert? Stel hem via ons

contactformulier.